ทำไมดอกเบี้ยทั่วโลกถึงต่ำกว่าในอดีต?

โดย : ผศ.ดร.บุญธรรม รจิตภิญโญเลิศ

จาก กรุงเทพธุรกิจออนไลน์

เมื่อเดือนที่แล้ว กองทุนการเงินระหว่างประเทศหรือ IMF ได้ออกรายงานมุมมองเศรษฐกิจโลก

เรื่องที่น่าสนใจที่สุด ได้แก่ การวิเคราะห์ถึงอัตราดอกเบี้ยทั่วโลกอยู่ในระดับที่ต่ำกว่าในอดีตเป็นเวลานาน ดังนี้

ประการแรก ปรากฏการณ์โลกาภิวัตน์ทำให้โลกการเงินของแทบทุกประเทศมาผูกติดกับปัจจัยที่คล้ายคลึงกัน ส่งผลให้อัตราดอกเบี้ยทั่วโลกเทไปทางเดียวกันเป็นส่วนใหญ่

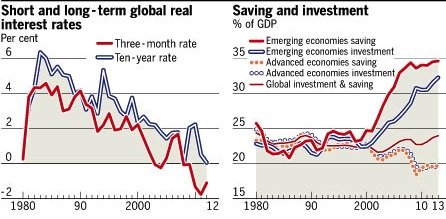

ประการที่สอง อัตราดอกเบี้ยที่แท้จริง หรือ อัตราดอกเบี้ยที่ประกาศกันโดยทั่วไปหักออกด้วยอัตราเงินเฟ้อ ได้มีระดับที่ลดลงตั้งแต่ทศวรรษที่ 80 โดยอัตราดอกเบี้ยที่แท้จริงอายุ 10 ปีลดลงเกือบจะเท่ากับศูนย์ สำหรับอัตราดอกเบี้ยที่แท้จริงระยะสั้นอยู่ในระดับที่ติดลบเสียด้วยซ้ำ ทว่าอัตราผลตอบแทนที่แท้จริงของตลาดหุ้นมิได้ลดลงดังรูปที่ 1

การจะพิจารณาเหตุผลสำหรับปรากฏการณ์ดังกล่าว ต้องพิจารณาปัจจัยต่างๆ ที่กำหนดอัตราผลตอบแทนของสินทรัพย์ทางการเงิน อาทิ มีสัดส่วนของประชาชนมากน้อยแค่ไหนที่ต้องการออมและลงทุน สินทรัพย์ทางการเงินใดที่ประชาชนทั่วไปต้องการจะถือครอง และการเปลี่ยนแปลงของนโยบายการเงินของธนาคารกลางจะอยู่ในรูปแบบใด ซึ่งทุกปัจจัยดังกล่าวมิได้เป็นอิสระต่อกัน ยกตัวอย่างเช่น เพื่อให้เป็นไปตามกรอบเงินเฟ้อเป้าหมาย ธนาคารกลางจะมีการเปลี่ยนแปลงนโยบายการเงินเพื่อตอบสนองกับอุปสงค์ของเศรษฐกิจที่เปลี่ยนแปลงไป

หากพิจารณาตามแนวทางดังกล่าว มีปัจจัย 2 ประการ ที่มีผลต่อการลดลงของอัตราดอกเบี้ย เริ่มจากการลงทุนที่ลดลงอย่างต่อเนื่องในประเทศพัฒนาแล้วทว่าสูงขึ้นในประเทศในกลุ่มตลาดเกิดใหม่ โดยเฉพาะอย่างยิ่งจีน แต่การออมของประเทศตลาดเกิดใหม่กลับสูงขึ้นมากกว่า ดังรูปที่ 2 ดังนั้น ตลาดเกิดใหม่จึงเสมือนเป็นผู้ส่งออกเงินทุน และรัฐบาลของประเทศเหล่านี้ก็มักจะซื้อสินทรัพย์ที่มีความเสี่ยงต่ำมาเป็นสำรองระหว่างประเทศ จึงเป็นเหตุผลว่าทำไมอัตราดอกเบี้ยของพันธบัตรจึงลดลงๆ (ราคาสูงขึ้นๆ)

นอกจากนี้ จากหนังสือของ ดร. โทมัส พิเคทที ที่มีชื่อว่า "Capital in the Twenty-First Century" ว่าด้วยความไม่เท่าเทียมของรายได้ระหว่างคนรวยและคนจนที่มีสูงขึ้นเรื่อยๆ เป็นอย่างมาก จึงทำให้อุปสงค์ของคนจนซึ่งมีอยู่จำนวนมากไม่กระเตื้องขึ้น จนธนาคารกลางของประเทศพัฒนาแล้วต้องผ่อนคลายนโยบายการเงินด้วยขนาดและรูปแบบที่ไม่เคยปรากฏมาก่อน

อย่างไรก็ดี ทาง IMF ได้วิเคราะห์ว่าการลดลงของความเสี่ยงจากด้านเงินเฟ้อ มิได้ส่งผลกระทบมาถึงอัตราดอกเบี้ยในระยะยาว เนื่องจากส่วนต่างระหว่างอัตราดอกเบี้ยระยะสั้นและระยะยาว มิได้ลดลง ที่สำคัญ ผลต่างระหว่างเงินฝากและการลงทุนยังเป็นศูนย์หากมองจากภาพในระดับโลก ดังรูปที่ 2

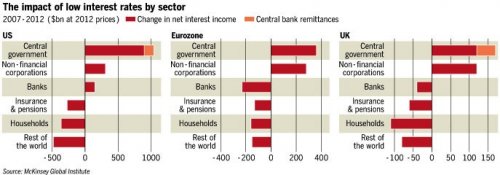

โดยจากงานศึกษาของ McKinsey Global Institute พบว่า ณ ปลายปี 2013 รายได้มีการโยกย้ายจากเจ้าหนี้ไปสู่ลูกหนี้ โดยทั่วไปแล้ว รัฐบาลและบริษัทเอกชนที่มิใช่สถาบันการเงินได้ประโยชน์ บริษัทประกัน กองทุนสำรองเลี้ยงชีพ และภาคครัวเรือนเสียประโยชน์

สำหรับธนาคารนั้น ขึ้นอยู่กับว่าอยู่ที่ประเทศไหน โดยธนาคารสหรัฐได้รับผลประโยชน์เนื่องจากส่วนต่างอัตราดอกเบี้ยที่กว้างขึ้น ส่วนธนาคารในยุโรปเสียประโยชน์เนื่องจากส่วนต่างอัตราดอกเบี้ยที่แคบลง

โดยหากมองไส้ใน รัฐบาลเป็นผู้ได้ประโยชน์ไม่เพียงจากอัตราดอกเบี้ยที่จ่ายจะลดลง แต่รวมถึงมาจากการผ่อนคลายเชิงปริมาณหรือ QE ของธนาคารกลางที่ทำให้หนี้ระยะยาวของรัฐบาลได้รับชำระคืนในทางอ้อม โดยสำหรับสหรัฐ ได้รับอานิสงส์จาก QE ด้วยมูลค่า 1.45 แสนล้านดอลลาร์และจากอัตราดอกเบี้ยที่ลดลง 9 แสนล้านดอลลาร์ ส่วนบริษัทที่มิใช่สถาบันการเงินในสหรัฐได้ประโยชน์จากกำไรที่เพิ่มขึ้นร้อยละ 20 ระหว่างปี 2007 ถึงปี 2012

อย่างไรก็ดี ทาง IMF มองว่าด้วยเหตุผลที่รัฐบาลของประเทศต่างๆ ยังต้องรัดเข็มขัดนโยบายการคลังของตนเอง รวมถึงอัตราการลงทุนของจีนที่กำลังและจะลดลงอย่างมาก จะส่งผลให้อัตราดอกเบี้ยที่แท้จริงลดลงอย่างต่อเนื่อง ซึ่งแก้ไขได้ยากหากอัตราเงินเฟ้อยังต่ำอยู่ในระดับเหมือนตอนนี้

ทั้งนี้ หากไม่สามารถทางออกได้ ภาวะที่เศรษฐกิจโลกยังไม่กลับมาสู่ภาวะปกติภายใต้สภาพแวดล้อมที่อัตราดอกเบี้ยที่แท้จริงต่ำอย่างไม่มีวี่แววว่าจะสูงขึ้น จะเป็นเสมือนด่านสำคัญของการฟื้นตัวอย่างยั่งยืนของเศรษฐกิจโลกนับจากนี้ครับ

สำนักงานบัญชี,สำนักงานสอบบัญชี,ทำบัญชี,สอบบัญชี,ที่ปรึกษา,การจัดการ,เศรษฐกิจการลงทุน