Stress Test เวอร์ชั่น 2.0

โดย : ผศ.ดร.บุญธรรม รจิตภิญโญเลิศ

จาก กรุงเทพธุรกิจออนไลน์

เมื่อสัปดาห์ที่แล้ว ธนาคารกลางยุโรปหรือ ECB ได้ประกาศแนวทางการทดสอบภาวะวิกฤติล่าสุดของธนาคารพาณิชย์ในยุโรปสำหรับปี 2014

บทความนี้จึงขอพาทัวร์สำรวจว่ามีอะไรที่น่าสนใจในเชิงเทคนิคของการบริหารความเสี่ยงที่ว่าด้วยการทำ Stress Test ในครั้งนี้

ขอเริ่มจากความเสี่ยงด้านเครดิตก่อน จุดที่น่าสนใจของงวดนี้อยู่ตรงที่ การหาความสัมพันธ์ระหว่างค่าตัวแปรที่ใช้วัดความเสี่ยง ณ จุดเวลาต่างๆ และ ค่าตัวแปรของเศรษฐกิจมหภาค สำหรับระดับคุณภาพความเสี่ยงต่างๆ ของสินทรัพย์ในสถาบันการเงิน ณ จุดนี้ ต้องบอกว่าวิธีของ ECB ได้พัฒนาไปอีกขั้นที่สามารถเชื่อมโยงความสัมพันธ์จากคุณภาพของสินทรัพย์ของระบบสถาบันการเงินถึงระดับชั้นหนี้ต่างๆ ไปสู่ตัวแปรเศรษฐกิจมหภาคได้โดยตรง แถมยังทำได้ ณ ช่วงเวลา Real Time ได้อีกต่างหาก จากนั้นจึงหาความสัมพันธ์ดังกล่าวจากการถ่วงน้ำหนักตามขนาดสินเชื่อจากชั้นหนี้ต่างๆ ขึ้นไปสู่ระดับพอร์ตโฟลิโอ

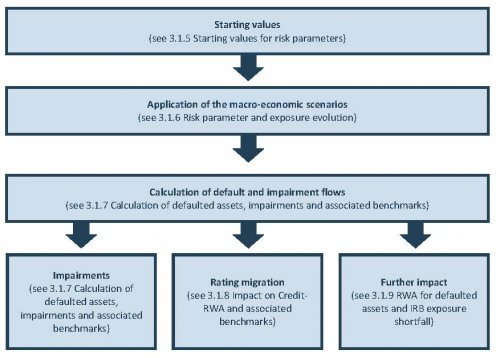

จากมุมของการเปลี่ยนแปลงคุณภาพความเสี่ยงของสินทรัพย์ในพอร์ตโฟลิโอนั้น การประมาณการเชิงพลวัตดังกล่าวสามารถทำแบบ Real Time เช่นกัน ด้วยการผูกรูปแบบการเปลี่ยนแปลงของคุณภาพสินทรัพย์ดังกล่าวให้สอดคล้องกับตัวแปรทางเศรษฐกิจมหภาค ณ ช่วงเวลานั้นๆ ดังรูปที่ 1

นอกจากนี้ การประเมินค่าองค์ประกอบความเสี่ยงในยามวิกฤติ อันประกอบด้วย โอกาสที่จะเกิดการไม่จ่ายหนี้ และ อัตราส่วนของความเสียหายเมื่อเกิดการเบี้ยวหนี้สำหรับช่วงเวลาถัดๆ ไป กระทำผ่านตัวแปรที่เรียกว่า Impairment ซึ่งหมายถึงผลคูณขององค์ประกอบความเสี่ยงทั้งสอง ซึ่งตรงนี้ถือว่าเป็นจุดที่ใหม่สำหรับการประเมินภาพความเสี่ยงของสถาบันการเงินในยามวิกฤติให้เห็นแนวโน้มดังกล่าวถึงในอนาคต อีกทั้งการวัดความเสี่ยงด้านเครดิตในครั้งนี้ ทำทั้งในรูปแบบ ปริมาณ ณ จุดเวลาหนึ่งๆ หรือ Stock และเห็นการเปลี่ยนแปลงขององค์ประกอบความเสี่ยงต่างๆ หรือ Flow

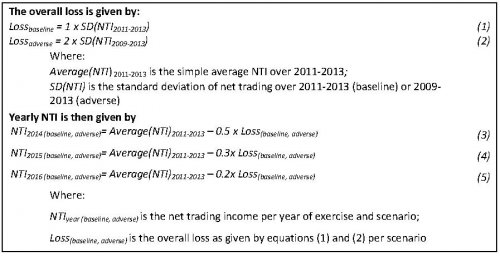

สำหรับความเสี่ยงด้านตลาดนั้น จุดเด่นอยู่ตรงการใช้ตัวแปรรายได้สุทธิจากการค้าหลักทรัพย์เป็นตัวแทนในการประมาณการความเสี่ยงด้านตลาด ว่าสามารถจะทนทานต่อภาวะวิกฤติได้มากน้อยเพียงใด จุดที่ใหม่ในประเด็นนี้ได้แก่การกล้าฟันธงว่า ภายใต้ สถานการณ์แบบปกติหรือ Baseline Scenario นั้น ความเสียหายรวมของความเสี่ยงด้านตลาดของสถาบันการเงินในอีก 3 ปีข้างหน้า จะมีค่าเท่ากับค่าเบี่ยงเบนมาตรฐานของรายได้สุทธิจากการค้าหลักทรัพย์ โดยปีนี้เสียหายเป็นครึ่งหนึ่งของทั้งหมด ในปีหน้าเสียหายเป็นร้อยละ 30 ของความเสียหายทั้งหมด และเสียหายเท่ากับร้อยละ 20 ในอีก 2 ปีข้างหน้า นอกจากนี้ ความเสียหายสำหรับยามวิกฤติจากความเสี่ยงด้านตลาดจะเท่ากับ 2 เท่าของค่าเบี่ยงเบนมาตรฐานของตัวแปรรายได้สุทธิจากการค้าหลักทรัพย์ ด้วยการกระจายตัวของความเสียหายอีก 3 ปีข้างหน้าในรูปแบบเดียวกัน ดังรูปที่ 2

ท้ายสุด ว่าด้วยสถานการณ์สำหรับการทดสอบภาวะวิกฤติ มีข้อสังเกตว่า ทางธนาคารกลางยุโรปให้อัตราดอกเบี้ยของพันธบัตรของกรีซอยู่ในระดับเท่ากับเมื่อกลางปีที่แล้ว ซึ่งเศรษฐกิจกรีซมีความเข้มแข็งมากที่สุด นับตั้งแต่ปี 2008 แม้ว่าจีดีพีจะยังหดตัวอยู่ก็ตามที และเศรษฐกิจของยุโรปเข้าสู่ภาวะถดถอย ทว่าสเปนและอิตาลีหดตัวน้อยกว่าเมื่อปีที่แล้ว รวมถึงเนเธอร์แลนด์และโปรตุเกสเศรษฐกิจดีกว่าในช่วง 2 ปีที่ผ่านมา

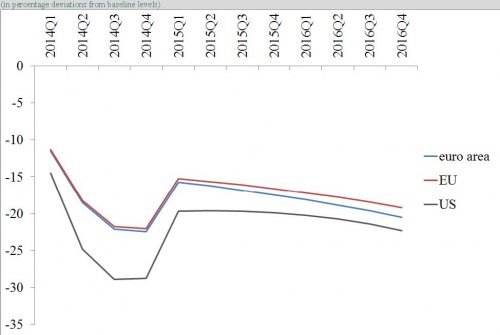

ในส่วนของตลาดหุ้น ให้ตลาดยุโรปลดลงร้อยละ 18 ซึ่งเคยเกิดขึ้นในช่วงที่เลวร้ายมากๆ สำหรับ 5-6 ปีที่ผ่านมา ดังรูปที่ 3

นอกจากนี้ สถานการณ์วิกฤติใหม่ยังกำหนดไว้ว่าภาวะถดถอยทางเศรษฐกิจของสหรัฐและญี่ปุ่นแย่กว่ายุโรป ในขณะที่ตลาดเกิดใหม่และยุโรปตะวันออกแย่แบบสุดๆ ส่วนเยอรมันและฝรั่งเศสเกิดภาวะถดถอยเป็นครั้งแรกในรอบ 5 ปี ท้ายสุด สถาบันการเงินที่ทำธุรกิจในยุโรปตะวันออกเกิดภาวะขาดทุนครับ

สำนักงานบัญชี,สำนักงานสอบบัญชี,ทำบัญชี,สอบบัญชี,ที่ปรึกษา,การจัดการ,เศรษฐกิจการลงทุน