จาก กรุงเทพธุรกิจออนไลน์

ตอนที่แล้วผู้เขียนพูดถึงความเข้าใจผิดบางประการเกี่ยวกับการเงินขนาดจิ๋ว หรือ “ไมโครไฟแนนซ์”

ซึ่งหมายถึงการให้บริการทางการเงินแก่ผู้มีรายได้น้อย ส่วนมากโดยไม่มีหลักประกัน และทิ้งท้ายไว้ว่า

“นายธนาคารไทยจำนวนมาก (และที่จริงก็รวมต่างชาติด้วย) ยังปักใจเชื่อว่าไมโครไฟแนนซ์เป็นเรื่องของเอ็นจีโอ รัฐ หรืออย่างมากก็สถาบันการเงินที่เป็น “ธุรกิจเพื่อสังคม” เท่านั้น เพราะพุ่งเป้าไปที่การช่วยเหลือผู้มีรายได้น้อยเป็นหลักให้เข้าถึงบริการทางการเงิน พูดง่ายๆ คือมีพันธกิจทางสังคม ไม่มีทางสอดคล้องกับเป้าหมาย “ทำกำไรสูงสุด” ของธนาคารกระแสหลักได้

ถ้าจะทลายความเข้าใจผิดข้อนี้ เราจะต้องชี้ให้เห็น “โอกาสทางธุรกิจ” ของการจับกลุ่มผู้มีรายได้น้อยในแต่ละประเทศ อธิบายรวมๆ ในเชิงหลักการไม่ได้”

แล้ว “โอกาสทางธุรกิจ” ของไมโครไฟแนนซ์ในไทยมีอะไรบ้าง?

จากงานวิจัยที่ผู้เขียนกำลังทำ เรื่อง “Business Case for Sustainable Banking in Thailand” (เหตุผลทางธุรกิจของ “การธนาคารที่ยั่งยืน” ในไทย) ซึ่งจะเผยแพร่ต่อสาธารณะภายในเดือนเมษายน 2558 เนื้อหาบางส่วนต่อยอดมาจากงานวิจัยที่ผู้เขียนเป็นนักวิจัยในโครงการของธนาคารพัฒนาเอเชีย (Asian Development Bank : เอดีบี) เรื่อง “Development of a Strategic Framework for Financial Inclusion” ส่งกระทรวงการคลังไปเมื่อปี 2556 (ดาวน์โหลดรายงานได้จากเว็บไซต์ http://www.adb.org/projects/45128-001/documents) ผู้เขียนคิดว่าคำตอบควรเริ่มต้นจากการประเมินสถานการณ์จริง ทั้งฝั่งอุปทานและอุปสงค์ ของคนไทยทั้งประเทศ ไม่ใช่สำรวจแต่ชนชั้นกลางในเมือง และการให้บริการของธนาคารกระแสหลักเท่านั้น เพราะยังมีคนไทยราว 15% หรือเกือบสิบล้านคน ที่เข้าไม่ถึงบริการทางการเงิน

จากการสำรวจอุปสงค์และอุปทานของบริการทางการเงิน FinScope survey ในปี 2556 ประกอบงานวิจัย ADB ที่กล่าวถึงข้างต้น สรุปพฤติกรรมการใช้บริการทางการเงินของคนไทยได้ดังตารางในภาพประกอบ 1

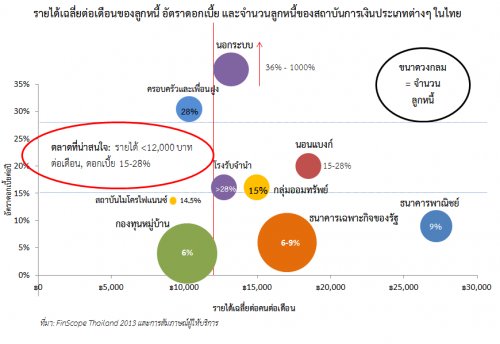

เมื่อหันมามองฝั่งอุปทาน เฉพาะบริการสินเชื่อซึ่งเป็นบริการพื้นฐานของสถาบันการเงิน เปรียบเทียบกับรายได้เฉลี่ยและอัตราดอกเบี้ยของลูกหนี้ผู้ให้บริการแต่ละประเภท ก็พบกับสถานการณ์ที่น่าสนใจดังแสดงในภาพประกอบ 2

จากสถานการณ์จริง ผู้เขียนเห็นว่าตลาดไมโครไฟแนนซ์หรือผู้มีรายได้น้อยในไทยนั้นมีโอกาสทางธุรกิจมากมาย สรุปเป็นสังเขปได้สั้นๆ ดังต่อไปนี้

1. สินเชื่อ : ปัจจุบันในไทยยังมีผู้ให้บริการเชิงพาณิชย์น้อยรายที่ปล่อยสินเชื่อกับผู้มีรายได้ไม่ถึง 12,000 บาทต่อเดือน ในระดับอัตราดอกเบี้ย 15-28% ต่อปี ซึ่งเป็นระดับที่น่าจะเพียงพอต่อการทำกำไร โดยเฉพาะหากใช้โมเดลธุรกิจที่ไม่ใช่โมเดลธนาคารกระแสหลักเพื่อลดต้นทุน เช่น แทนที่จะส่งพนักงานสินเชื่อเงินเดือนหลายหมื่นลงไปปล่อยสินเชื่อทีละไม่กี่พันกี่หมื่นให้กับคนในหมู่บ้าน ก็อาจทำสัญญาจ้างองค์กรการเงินฐานรากที่มีอยู่แล้วในหมู่บ้าน อาทิ กลุ่มออมทรัพย์ เป็นตัวแทนธนาคารในการปล่อยและติดตามสินเชื่อให้

นอกจากนี้ การสอดแทรกความรู้เรื่องทางการเงิน (financial literacy) เข้าไปในจุดขายผลิตภัณฑ์ เช่น จุดปล่อยสินเชื่อ ก็สร้างโอกาสทางธุรกิจเช่นกัน เนื่องจากผลการวิจัยพบว่า เหตุผลอันดับหนึ่งที่คนไม่กู้เงิน คือ “ความกลัว” สินเชื่อ (มีผู้ตอบ 61%) ส่วนเหตุผลอันดับรองลงมาคือ กลัวว่าตัวเองจะไม่มีเงินจ่าย (47%)

2. เงินฝากและเงินโอน : จากการสำรวจพบว่า คนไทย 61% มีเงินออมไม่ถึง 2,000 บาท ซึ่งอุปสรรคสำคัญนอกเหนือจากศักยภาพในการออมที่ค่อนข้างต่ำ คือ ระยะทางที่ค่อนข้างไกลจากสาขาของธนาคารหรือตู้เอทีเอ็ม (ใช้เวลาเดินทางเฉลี่ย 37 นาทีนอกเขตเทศบาล) ทำให้ไม่คุ้มที่จะเสียเงินเสียเวลาเดินทางไปฝากเงินจำนวนเล็กน้อย โอกาสทางธุรกิจตรงนี้คือ “ธนาคารผ่านมือถือ” หรือ mobile banking ซึ่งยังมีข้อจำกัด แม้จะเติบโตอย่างรวดเร็ว และคนไทยวันนี้มีมือถือใช้เฉลี่ยคนละมากกว่าหนึ่งเครื่องแล้วก็ตาม (มีผู้ให้บริการโอนเงินอิเล็กทรอนิกส์หรือ e-money ผ่านมือถือหลายราย แต่ลูกค้าต้องมีเงินฝากธนาคารจริงๆ จึงจะใช้ได้)

ปัจจัยสำคัญประการหนึ่งที่จะปลดล็อกข้อจำกัดคือ ต้องมีโมเดลธุรกิจที่จะเชื่อม e-money กับจุดหมายปลายทาง คือมีจุดที่คนจะสามารถแปลง e-money เป็นเงินสดได้จริง

โอกาสนี้ ท่านใดที่ทำงานในสถาบันการเงินหรือเกี่ยวข้องกับสถาบันการเงิน อยากอ่านร่างรายงานวิจัย “Business Case for Sustainable Banking in Thailand” ก่อนสาธารณะ และอยากร่วมเป็นสมาชิกเครือข่าย “Sustainable Banking Thailand Network” เพื่อผลักดันแนวคิด “ธนาคารที่ยั่งยืน” ให้เกิดขึ้นจริงในไทย สามารถแจ้งความจำนงมาได้ที่อีเมลของผู้เขียน sarinee@salforest.com พร้อมระบุชื่อและตำแหน่งของท่าน - ผู้เขียนจะส่งรายงานวิจัยฉบับร่าง พร้อมรายละเอียดของเครือข่ายฯ ในเดือนกุมภาพันธ์ 2558 ก่อนที่จะเผยแพร่งานวิจัยอย่างเป็นทางการในลำดับต่อไป

สำนักงานบัญชี,สำนักงานสอบบัญชี,ทำบัญชี,สอบบัญชี,ที่ปรึกษา,การจัดการ,เศรษฐกิจการลงทุน